Você abriu a fatura do plano de saúde e se assustou com o valor. Pode ser que o aumento tenha chegado de uma vez, sem aviso claro, ou que tenha se acumulado ao longo dos anos até o ponto em que manter o plano já não está sendo mais possível. E aí surge a dúvida: a mudança é normal ou pode ser um reajuste abusivo?

Esse é um problema real e muito mais comum do que parece. E em muitos casos, há base legal para questionar esses aumentos.

O que justifica um reajuste no plano de saúde?

As operadoras podem reajustar os planos de saúde por razões específicas e regulamentadas. Os mais comuns são os reajustes por faixa etária, que ocorrem quando o beneficiário muda de faixa de idade, e os reajustes por sinistralidade, ligados ao volume de gastos médicos da carteira de clientes.

Para planos individuais e familiares, os percentuais são autorizados anualmente pela ANS. Para planos coletivos, as regras são diferentes e dão mais liberdade às operadoras.

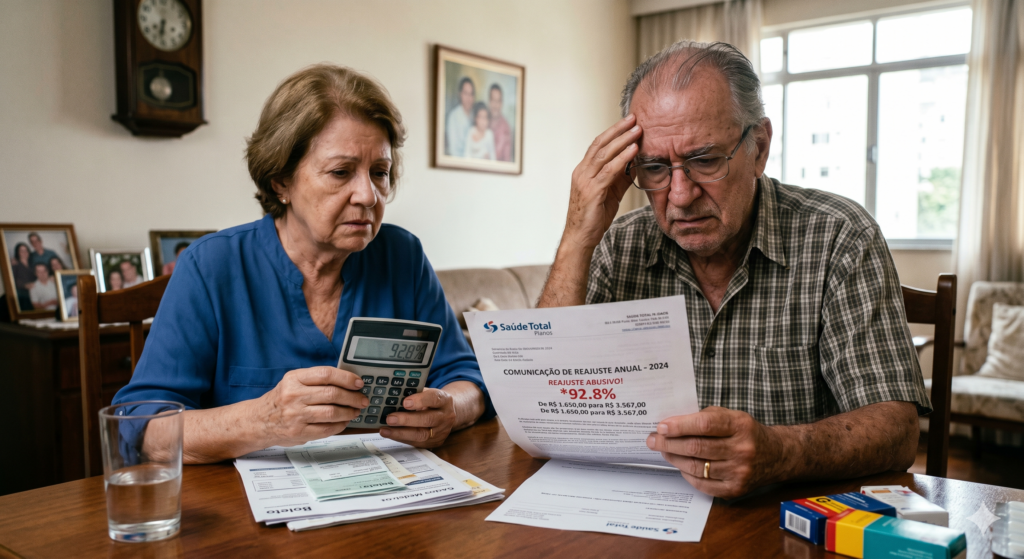

Quando o reajuste pode ser considerado abusivo?

Não existe uma definição legal única de reajuste abusivo, mas alguns indicadores são bastante utilizados na prática. Veja exemplos:

Percentual muito acima da inflação

Quando o aumento aplicado supera de forma expressiva os índices médios de reajuste autorizados pela ANS ou a inflação médica do período, nós questionamos isso juridicamente, para que o percentual seja reduzido.

Reajuste por faixa etária após os 60 anos

O Estatuto do Idoso veda a discriminação de pessoas acima de 60 anos por critério de idade em planos de saúde. Aumentos excessivos nessa faixa têm sido questionados por nós com frequência.

Reajuste sem transparência

Quando a operadora não apresenta os dados de sinistralidade de forma clara e acessível ao beneficiário, esse aumento deve ser contestado.

Múltiplos reajustes no mesmo período contratual

Mais de um reajuste aplicado no mesmo período sem justificativa prevista em contrato é outro ponto que pode ser questionado.

Como é feita a análise do caso?

O primeiro passo é identificar o tipo de plano — individual, coletivo empresarial ou coletivo por adesão — porque as regras variam. Depois, é necessário levantar os extratos de pagamento dos últimos anos para verificar os percentuais aplicados e compará-los com os índices permitidos.

A documentação básica inclui o contrato do plano, os extratos de pagamento mensais e o documento de identificação do beneficiário.

É possível pedir a restituição dos valores pagos a mais?

Dependendo do caso, sim. Quando o reajuste é considerado indevido, pode-se buscar a revisão do contrato e a devolução dos valores pagos em excesso nos últimos três anos, que é o prazo prescricional mais utilizado nesse tipo de discussão.

Em algumas situações, também é possível pleitear a redução imediata do valor da mensalidade por meio de decisão liminar.

Precisa de ajuda especializada?

Este conteúdo tem finalidade informativa e educativa. Cada situação é única e merece uma análise individual por um advogado especialista.

Se você chegou até aqui buscando auxílio especializado em saúde, entre em contato pelo WhatsApp para sanar suas dúvidas.